Nieuwe signaleringswaarden financiële kengetallen inspectie

De Inspectie voor het Onderwijs heeft de signaleringswaarden met betrekking tot de financiële kengetallen aangepast. Signaleringswaarden zijn géén normen of streefgetallen, maar grenswaarden die attenderen op het feit dat er mogelijk een risicovolle of ongewenste situatie is of dreigt.

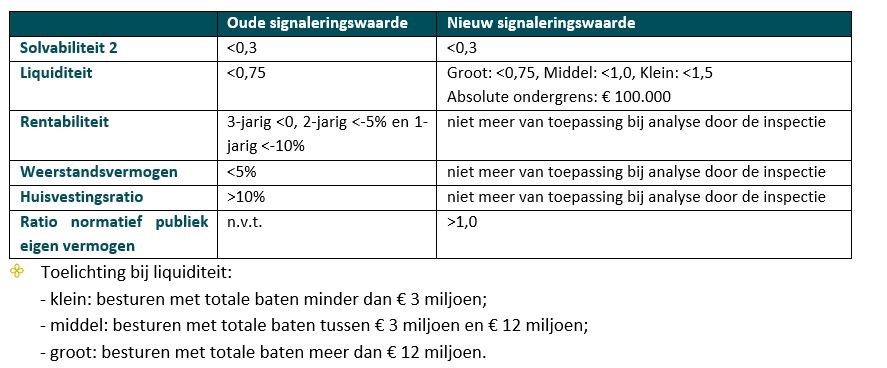

Deze signaleringswaarden gebruikt de inspectie bij het financieel toezicht op de onderwijsbesturen (schoolbesturen en samenwerkingsverbanden). De inspectie hanteert niet langer signaleringswaarden voor de kengetallen rentabiliteit, weerstandsvermogen en de huisvestingsratio. Er blijven drie kengetallen over: solvabiliteit, liquiditeit en de ratio normatief publiek eigen vermogen.

Voor de liquiditeit wordt vanaf heden een onderscheid gemaakt in kleine, middelgrote en grote schoolbesturen. Ook is er een absolute ondergrens ingesteld wat betreft liquide middelen.

De onderstaande tabel maakt de verschillen inzichtelijk.

De inspectie schrijft op haar website dat met de invoering van het Onderzoekskader 2021 alleen de kengetallen solvabiliteit en liquiditeit, zoals deze hierboven zijn gepresenteerd, gebruikt worden voor het identificeren van besturen met een mogelijk financieel risico. Ook legt de inspectie uit dat een aantal signaleringswaarden, zoals die van rentabiliteit, komen te vervallen, omdat deze een minder significante voorspellingswaarde hebben. De rentabiliteit (en andere kengetallen) blijven echter nog wel onderdeel uitmaken van de analyses die de inspectie uitvoert. De nieuwe lijst met kengetallen, zoals deze hierboven is opgenomen, geldt voor de analyses van jaarverslagen van onderwijsbesturen vanaf jaarverslag 2020 en vervangt eerdere lijsten, alsmede de eerdere signaleringswaarden.